С.БОЛД-ЭРДЭНЭ

С.БОЛД-ЭРДЭНЭ

bolderdene@mininginsight.mn

2025 онд эрдэс түүхий эдийн зах зээл ихээхэн савлагаатай өнгөрч байна. Энэхүү савлагааны гол шалтгаан нь геополитикийн нөхцөл байдал, АНУ-ын тарифын бодлого, БНХАУ-ын эрэлтийн удаашрал байв. Монголын уул уурхайн салбарын экспортын гол түүхий эд болох зэс, нүүрс, алт, төмрийн хүдрийн зах зээлд гарч буй өөрчлөлт эдийн засагт ихээхэн дарамт учруулж байна гэхэд болно. Гурван жил дараалан асар их орлогын урсгалыг бий болгосон нүүрсний экспортын үнэ 2025 онд бараг 50 хувиар унаснаар улсын төсөв, эдийн засагт хүндрэл үүсгэлээ. Гэхдээ зэс, алтны үнэ түүхэн дээд цэгтээ хүрч өссөн, зэсийн экспортын орлого хоёр дахин шахуу нэмэгдсэнээр нүүрсний үнийн уналтын шокийг зөөлрүүлж чадав. 2026 онд дэлхийн зах зээл дээр алт, зэсийн үнэ харьцангуй тогтвортой, бүр зарим судалгаагаар 5-10 хувийн өсөлттэй байх прогнозууд гарч байна. Харин нүүрс, төмрийн хүдрийн зах зээл Хятадын эрэлт болон гол олборлогчдын нийлүүлэлтийн өсөлтөөс шалтгаалан тааруухан дүр зурагтай байна.

ЗЭСИЙН ЗАХ ЗЭЭЛД ЮУ БОЛОВ?

2025 оны хамгийн онцлох эрдэс бол зэс байлаа. Оны сүүлийн 7 хоногт үнэ нь гэнэт өсөж, тонн нь 13 мянган долларт хүрээд буув. 2025 онд зэсийн үнэ 40 гаруй хувиар өссөнөөр бусад өнгөт металлуудаа ардаа орхисон. Зэсийн үнийн өсөлт нь алттай харьцуулахад илүү эрэлт - нийлүүлэлтийн шинж чанартай гэхэд болно. Жил бүр нэмэгдэж байгаа эрэлтийг хангах нийлүүлэлтэд томоохон саад тулгарч, эрэлт нийлүүлэлтийн тэнцвэрийн алдагдал 300 мянган тонн хүрэх сураг сүүлийн сард үнийг 12,400 ам.доллар болтол өсгөв.

Зэсийн үнэ өсөхөд хэд хэдэн хүчин зүйл нөлөөллөө. Дунд болон урт хугацаанд зэсийн эрэлтийг цахилгаан машин, сэргээгдэх эрчим хүчний үйлдвэрлэл, эрчим хүч дамжуулах дэд бүтэц нэмэгдүүлнэ гэж байсан бол сүүлийн хоёр жилд хиймэл оюун ухаан, түүнийг дагасан дата төвүүд, чип үйлдвэрлэлийн өсөлт зэсийн эрэлтийг нэмж байна. Юун түрүүнд АНУ-ын тарифын бодлогын улмаас тус улсын цэвэршүүлсэн зэсийн эрэлт өсөж, нийлүүлэгчид тус улс руу экспортлох зэсийн хэмжээгээ үлэмж өсгөсөн нь үнэ нэмэгдэх үндсэн шалтгаан болов. Ялангуяа сүүлийн нэг сар гаруй хугацаанд бараг 2,000 ам.доллароор өссөн. Энэ нь томоохон үйлдвэрлэгчид АНУ руу нийлүүлэх зэсийн хэмжээгээ огцом нэмснээр Хятад зэрэг бусад зах зээлд хязгаарлалт бий болсонтой холбоотой юм. АНУ-ын тарифын бодлогын нөлөө тус улс руу цэвэр зэс нийлүүлэх “уралдаан”-ыг зарласан гэхэд болно. АНУ-ын Ерөнхийлөгч Дональд Трампын өнгөрсөн зургаадугаар сард зарласан тарифын бодлогын үр дүнд АНУ-ын цэвэршүүлсэн зэсийн импорт 2025 онд бараг хоёр дахин нэмэгдэхээр байна. Зарим судалгааны байгууллагын мэдээгээр ердөө сүүлийн 10 орчим сарын хугацаанд тус улс руу шинээр 650 мянган тонн цэвэршүүлсэн зэс нийлүүлжээ. АНУ дахь зэсийн агуулахуудын нөөц өнгөрсөн онтой харьцуулахад бараг 4 дахин өсөж 500 мянган тоннд хүрээд байна. Нөгөө талд энэхүү хүчтэй эрэлтийг хангах нийлүүлэлтэд томоохон ан цав үүссэн нь үнэ өсөх удаах том шалтгаан болов. Зэс үйлдвэрлэлээр тэргүүлэгч гурван ч том уурхайд ноцтой осол гарч, оны сүүлийн хагаст үйлдвэрлэлийн гарцаа огцом танасан. Дэлхийн 2 дахь том уурхай Грасбергт хөрсний нуралт үүссэнээр тус уурхайн зэсийн үйлдвэрлэл сүүлийн 4 сард ойролцоогоор 200 мянган тонноор тасалдаж байна. Ирэх оны эхний хагас жилд ч нөхцөл байдал дээрдэхгүй бөгөөд Грасбергийн олборлолт ослоос өмнөх тооцооллынхоо талд нь ч хүрэхээргүй байгааг компаниас мэдэгдсэн. Мөн дэлхийн 4 дэх том уурхай болсон Ардчилсан Конго улс дахь Камоа Какула уурхайн орчим тавдугаар сард хүчтэй газар хөдлөлт болсноор олборлолт саатахад хүрсэн. Үүнээс болж тус уурхайн үйлдвэрлэлийн гарцын төлөвлөгөө 2025 онд 145 мянган тонноор, 2026 онд 190 мянган тонноор тасалдахаар байна. Үүнээс гадна Чили улсын зэсийн олборлолт ч хүндхэн сорилттой тулгарч байна. Дэлхийн хамгийн том зэс олборлогч “Коделко” гийн зэсийн үйлдвэрлэл 10 дугаар сард 14 хувиар буурч, 111 мянган тонн болсон. Өнгөрсөн долоодугаар сард тус компанийн эзэмшдэг Эль Тениенте гүний уурхайн өргөтгөлд нуралт үүссэнээр олборлолтын гарц буурах гол шалтгаан болж байна. Томоохон үйлдвэрлэгч уурхайнуудад тохиолдсон ослын улмаас тасалдаж буй үйлдвэрлэлийн гарцын үр нөлөө нийт зэсийн нийлүүлэлтийн 6 хувиас ч давж болзошгүйг судалгааны байгууллагууд онцолж байна. Үүн дээр шинэ зэсийн төслүүдийн зөвшөөрөл авах хугацаа уртасч буй, бүтээн байгуулалт, олборлолтын зардал өсөж байгаа зэрэг нь шинэ нийлүүлэлт бий болгоход том сорилт болж байна. BloombergNEF-ийн Металл, уул уурхайн хэлтсийн тэргүүн Кваси Ампофо “Зэсийн зах зээлийн тэнцвэргүй байдлын урьдчилсан таамаглал нь төслийн хэрэгжилт удааширч, эрэлт хурдацтай өсөж байгааг харуулж байна” хэмээн тодотгож байна. Ирэх онд зэсийн эрэлт хүчтэй хэвээр байх нь. Сүүлийн хэдэн жил цахилгаан машин, сэргээгдэх эрчим хүчний үйлдвэрлэлийн өсөлтөөр эрэлт нь тэтгэгдэж байсан бол 2025 онд хиймэл оюун ухаан, чипүйлдвэрлэл, аварга дата төвүүд, эрчим хүчний дэд бүтцийн өсөлт эрэлтийг өдөөх шинэ хүчин зүйлээр нэмэгдэж байна. Зөвхөн шинээр баригдаж буй аварга дата төвүүдийн зэсийн хэрэглээ гэхэд 2020 онд 80 орчим мянган тонн байсан 2025 онд 300 мянган тонн болж нэмэгдэх хүлээлттэй байна. Дээрх хүчин зүйлс нь зэсийн хамгийн том хэрэглэгч Хятад улсын үл хөдлөхийн салбарын сулралын нөлөөг нөхөж хангахуйц хэмжээнд байна гэж үзэж байна.

Зэсийн үнэ өсөхөд хэд хэдэн хүчин зүйл нөлөөллөө. Дунд болон урт хугацаанд зэсийн эрэлтийг цахилгаан машин, сэргээгдэх эрчим хүчний үйлдвэрлэл, эрчим хүч дамжуулах дэд бүтэц нэмэгдүүлнэ гэж байсан бол сүүлийн хоёр жилд хиймэл оюун ухаан, түүнийг дагасан дата төвүүд, чип үйлдвэрлэлийн өсөлт зэсийн эрэлтийг нэмж байна. Юун түрүүнд АНУ-ын тарифын бодлогын улмаас тус улсын цэвэршүүлсэн зэсийн эрэлт өсөж, нийлүүлэгчид тус улс руу экспортлох зэсийн хэмжээгээ үлэмж өсгөсөн нь үнэ нэмэгдэх үндсэн шалтгаан болов. Ялангуяа сүүлийн нэг сар гаруй хугацаанд бараг 2,000 ам.доллароор өссөн. Энэ нь томоохон үйлдвэрлэгчид АНУ руу нийлүүлэх зэсийн хэмжээгээ огцом нэмснээр Хятад зэрэг бусад зах зээлд хязгаарлалт бий болсонтой холбоотой юм. АНУ-ын тарифын бодлогын нөлөө тус улс руу цэвэр зэс нийлүүлэх “уралдаан”-ыг зарласан гэхэд болно. АНУ-ын Ерөнхийлөгч Дональд Трампын өнгөрсөн зургаадугаар сард зарласан тарифын бодлогын үр дүнд АНУ-ын цэвэршүүлсэн зэсийн импорт 2025 онд бараг хоёр дахин нэмэгдэхээр байна. Зарим судалгааны байгууллагын мэдээгээр ердөө сүүлийн 10 орчим сарын хугацаанд тус улс руу шинээр 650 мянган тонн цэвэршүүлсэн зэс нийлүүлжээ. АНУ дахь зэсийн агуулахуудын нөөц өнгөрсөн онтой харьцуулахад бараг 4 дахин өсөж 500 мянган тоннд хүрээд байна. Нөгөө талд энэхүү хүчтэй эрэлтийг хангах нийлүүлэлтэд томоохон ан цав үүссэн нь үнэ өсөх удаах том шалтгаан болов. Зэс үйлдвэрлэлээр тэргүүлэгч гурван ч том уурхайд ноцтой осол гарч, оны сүүлийн хагаст үйлдвэрлэлийн гарцаа огцом танасан. Дэлхийн 2 дахь том уурхай Грасбергт хөрсний нуралт үүссэнээр тус уурхайн зэсийн үйлдвэрлэл сүүлийн 4 сард ойролцоогоор 200 мянган тонноор тасалдаж байна. Ирэх оны эхний хагас жилд ч нөхцөл байдал дээрдэхгүй бөгөөд Грасбергийн олборлолт ослоос өмнөх тооцооллынхоо талд нь ч хүрэхээргүй байгааг компаниас мэдэгдсэн. Мөн дэлхийн 4 дэх том уурхай болсон Ардчилсан Конго улс дахь Камоа Какула уурхайн орчим тавдугаар сард хүчтэй газар хөдлөлт болсноор олборлолт саатахад хүрсэн. Үүнээс болж тус уурхайн үйлдвэрлэлийн гарцын төлөвлөгөө 2025 онд 145 мянган тонноор, 2026 онд 190 мянган тонноор тасалдахаар байна. Үүнээс гадна Чили улсын зэсийн олборлолт ч хүндхэн сорилттой тулгарч байна. Дэлхийн хамгийн том зэс олборлогч “Коделко” гийн зэсийн үйлдвэрлэл 10 дугаар сард 14 хувиар буурч, 111 мянган тонн болсон. Өнгөрсөн долоодугаар сард тус компанийн эзэмшдэг Эль Тениенте гүний уурхайн өргөтгөлд нуралт үүссэнээр олборлолтын гарц буурах гол шалтгаан болж байна. Томоохон үйлдвэрлэгч уурхайнуудад тохиолдсон ослын улмаас тасалдаж буй үйлдвэрлэлийн гарцын үр нөлөө нийт зэсийн нийлүүлэлтийн 6 хувиас ч давж болзошгүйг судалгааны байгууллагууд онцолж байна. Үүн дээр шинэ зэсийн төслүүдийн зөвшөөрөл авах хугацаа уртасч буй, бүтээн байгуулалт, олборлолтын зардал өсөж байгаа зэрэг нь шинэ нийлүүлэлт бий болгоход том сорилт болж байна. BloombergNEF-ийн Металл, уул уурхайн хэлтсийн тэргүүн Кваси Ампофо “Зэсийн зах зээлийн тэнцвэргүй байдлын урьдчилсан таамаглал нь төслийн хэрэгжилт удааширч, эрэлт хурдацтай өсөж байгааг харуулж байна” хэмээн тодотгож байна. Ирэх онд зэсийн эрэлт хүчтэй хэвээр байх нь. Сүүлийн хэдэн жил цахилгаан машин, сэргээгдэх эрчим хүчний үйлдвэрлэлийн өсөлтөөр эрэлт нь тэтгэгдэж байсан бол 2025 онд хиймэл оюун ухаан, чипүйлдвэрлэл, аварга дата төвүүд, эрчим хүчний дэд бүтцийн өсөлт эрэлтийг өдөөх шинэ хүчин зүйлээр нэмэгдэж байна. Зөвхөн шинээр баригдаж буй аварга дата төвүүдийн зэсийн хэрэглээ гэхэд 2020 онд 80 орчим мянган тонн байсан 2025 онд 300 мянган тонн болж нэмэгдэх хүлээлттэй байна. Дээрх хүчин зүйлс нь зэсийн хамгийн том хэрэглэгч Хятад улсын үл хөдлөхийн салбарын сулралын нөлөөг нөхөж хангахуйц хэмжээнд байна гэж үзэж байна.

АЛТНЫ ҮНЭ ТҮҮХЭН ДЭЭД ЦЭГТЭЭ ХҮРЭВ

2025 онд зах зээл дээр алтны үнэ хамгийн өндөр цэгтээ хүрлээ. 12 дугаар сарын сүүлийн 7 хоногт 4,500 ам.долларт хүрснээр жилийн эхнээс бараг 70 орчим хувиар өсөөд байна. Алтны үнэ ийн өсөхөд үндсэн хоёр зүйл нөлөөллөө.

Төв банкнуудын алтны худалдан авалт сүүлийн 3 жил өсөлттэй байж эрэлтийг нэмэгдүүлсэн бол геополитикийн нөхцөл байдал, ам.долларын сулрал нь хөрөнгө оруулагчдыг алт руу хошуурах гол хөшүүрэг болов. Сүүлийн гурван жилтэй харьцуулахад 2025 онд Төв банкнуудын алтны худалдан авалт саарсан. 2025 оны эхний 3 улирлын байдлаар Төв банкнуудын худалдан авсан алтны хэмжээ 634 тонн байсан нь өмнөх оны мөн үеэс 14 хувиар буурсан дүн юм. Дэлхийн алтны зөвлөлийн мэдээллээр 2010 оноос хойш төв банкнууд жилд дунджаар 400–500 тонн алт худалдан авч байсан бол 2022-2024 онуудад энэ тоо 1,000 тонноос давж, түүхэн дээд түвшинд хүрсэн. Өмнөх 20 жилтэй харьцуулахад Төв банкнуудын цэвэр худалдан авалт бараг гурав дахин өссөн гэсэн үг. Хятад, ОХУ, Турк, Энэтхэг, Казахстан зэрэг улс идэвхтэй худалдан авагчдын эгнээнд багтаж, алтны нөөцөө стратегийн түвшинд нэмэгдүүлж байна. Төв банкнуудын алт худалдан авах “хөдөлгөөн” саарахгүй хэмээн ихэнх шинжээчид дүгнэж байна. Алт нь зөвхөн инфляцийн эсрэг хамгаалалт төдий бус олон улсад ам.долларын сулралтаас сэргийлэх, төлбөр тооцооны найдвартай байдал хэмээн үзэж байна. Ялангуяа геополитикийн хувьд хамгийн тогтворгүй цаг үед санхүүгийн системийн тогтворгүй байдал нэмэгдэнэ гэх хүлээлтээр хөгжиж буй орнуудын хувьд алтанд итгэх итгэл улам нэмэгдэнэ гэсэн таамаглал давамгайлж буй юм. Үүнээс гадна 2026 онд АНУ-ын Холбооны нөөцийн сан бодлогын хүүг бууруулна гэсэн хүлээлт хөрөнгө оруулагчдын дунд давамгайлж байна. Инфляц аажмаар намжиж байгаа тул 2026 онд мөнгөний бодлогыг хурдан зөөлөрнө гэж тооцоолж буй нь ам.долларын ханшийг сулруулж алтны үнийг дэмжсээр байна. Европын Төв Банк, Азийн зарим төв банкны төлөөлөгчид “алт нь валютын нөөцийн төрөлжилтийг хангах хамгийн найдвартай хэрэгсэл хэвээр” гэдгийг онцолж, олон улсын санхүүгийн архитектур олон туйлт хэлбэрт шилжих тусам алтны үүрэг дахин өснө гэсэн байр суурийг илэрхийлж байна. Үүний нөгөө талд нийлүүлэлт ч асуудалтай хэвээр байгаа. Уул уурхайн томоохон компаниудын Гүйцэтгэх захирлууд алтны урт хугацааны дүр зургийг эергээр харж байна. Barrick Gold, Newmont зэрэг компанийн удирдлагуудын зүгээс “шинэ томоохон ордуудын нээлт хумигдаж, олборлолтын зардал өсөж байгаа нь нийлүүлэлтийн талд бүтцийн дарамт үүсгэж байна” гэдгийг удаа дараа онцолсон. Алтны олборлолт ойрын жилүүдэд огцом өсөх боломж хязгаарлагдмал байгаа нь эрэлтийн өсөлттэй давхцаж, үнийг дэмжих бас нэг хүчин зүйл болж байгаа юм. 2026 онд алтны үнэ дахин 5-10 хувиар өсөх таамаглалыг ихэнх хөрөнгө оруулалтын банкнууд гаргаж байна. Goldman Sachs судалгаандаа алтны үнийг 2026 он гэхэд 4,800–5,000 ам.долларт хүрэх боломжтой гэж үзсэн нь төв банкнуудын эрэлт, АНУ-ын бодлогын хүүгийн бууралтын хүлээлт, долларын урт хугацааны сулралтай холбоотой. JP Morgan ч мөн адил алтны зах зээлийг “өсөлттэй зах зээл” гэж тодорхойлж, геополитикийн эрсдэл хэвээр хадгалагдвал 2026 оны төгсгөлд үнэ 5,000 ам.долларт хүрч, одоогийн түвшнээс илүү өндөр тогтворжино гэж үзэж байна. Харин Deutsche Bank алтны үнийн өсөлтөд арай болгоомжтой хандаж, 2026 онд дунджаар 4,450 ам.доллар, хамгийн дээд тал нь 4,900 ам.доллар байна гэж таамагласан. Гэхдээ бодлогын хүүгийн сулрал алтанд таатай орчин бүрдүүлнэ гэдэгтэй санал нэгдсэн. Morgan Stanley-ийн шинжээчид ч алтны зах зээлийг зөвхөн инфляцийн хамгаалалт бус, “санхүүгийн системийн даатгал” хэмээн тодорхойлж, төв банкнуудын худалдан авалт нь зах зээлийн доод үнийг тогтоож өгч байна хэмээн үзэж байна. UBS, ING, TD Securities зэрэг голлох, шинжээчид алтны үнэ ирэх онд 4,150–4,900 ам.доллар хооронд хэлбэлзэх магадлалтай гэж таамаглаж байна.

Төв банкнуудын алтны худалдан авалт сүүлийн 3 жил өсөлттэй байж эрэлтийг нэмэгдүүлсэн бол геополитикийн нөхцөл байдал, ам.долларын сулрал нь хөрөнгө оруулагчдыг алт руу хошуурах гол хөшүүрэг болов. Сүүлийн гурван жилтэй харьцуулахад 2025 онд Төв банкнуудын алтны худалдан авалт саарсан. 2025 оны эхний 3 улирлын байдлаар Төв банкнуудын худалдан авсан алтны хэмжээ 634 тонн байсан нь өмнөх оны мөн үеэс 14 хувиар буурсан дүн юм. Дэлхийн алтны зөвлөлийн мэдээллээр 2010 оноос хойш төв банкнууд жилд дунджаар 400–500 тонн алт худалдан авч байсан бол 2022-2024 онуудад энэ тоо 1,000 тонноос давж, түүхэн дээд түвшинд хүрсэн. Өмнөх 20 жилтэй харьцуулахад Төв банкнуудын цэвэр худалдан авалт бараг гурав дахин өссөн гэсэн үг. Хятад, ОХУ, Турк, Энэтхэг, Казахстан зэрэг улс идэвхтэй худалдан авагчдын эгнээнд багтаж, алтны нөөцөө стратегийн түвшинд нэмэгдүүлж байна. Төв банкнуудын алт худалдан авах “хөдөлгөөн” саарахгүй хэмээн ихэнх шинжээчид дүгнэж байна. Алт нь зөвхөн инфляцийн эсрэг хамгаалалт төдий бус олон улсад ам.долларын сулралтаас сэргийлэх, төлбөр тооцооны найдвартай байдал хэмээн үзэж байна. Ялангуяа геополитикийн хувьд хамгийн тогтворгүй цаг үед санхүүгийн системийн тогтворгүй байдал нэмэгдэнэ гэх хүлээлтээр хөгжиж буй орнуудын хувьд алтанд итгэх итгэл улам нэмэгдэнэ гэсэн таамаглал давамгайлж буй юм. Үүнээс гадна 2026 онд АНУ-ын Холбооны нөөцийн сан бодлогын хүүг бууруулна гэсэн хүлээлт хөрөнгө оруулагчдын дунд давамгайлж байна. Инфляц аажмаар намжиж байгаа тул 2026 онд мөнгөний бодлогыг хурдан зөөлөрнө гэж тооцоолж буй нь ам.долларын ханшийг сулруулж алтны үнийг дэмжсээр байна. Европын Төв Банк, Азийн зарим төв банкны төлөөлөгчид “алт нь валютын нөөцийн төрөлжилтийг хангах хамгийн найдвартай хэрэгсэл хэвээр” гэдгийг онцолж, олон улсын санхүүгийн архитектур олон туйлт хэлбэрт шилжих тусам алтны үүрэг дахин өснө гэсэн байр суурийг илэрхийлж байна. Үүний нөгөө талд нийлүүлэлт ч асуудалтай хэвээр байгаа. Уул уурхайн томоохон компаниудын Гүйцэтгэх захирлууд алтны урт хугацааны дүр зургийг эергээр харж байна. Barrick Gold, Newmont зэрэг компанийн удирдлагуудын зүгээс “шинэ томоохон ордуудын нээлт хумигдаж, олборлолтын зардал өсөж байгаа нь нийлүүлэлтийн талд бүтцийн дарамт үүсгэж байна” гэдгийг удаа дараа онцолсон. Алтны олборлолт ойрын жилүүдэд огцом өсөх боломж хязгаарлагдмал байгаа нь эрэлтийн өсөлттэй давхцаж, үнийг дэмжих бас нэг хүчин зүйл болж байгаа юм. 2026 онд алтны үнэ дахин 5-10 хувиар өсөх таамаглалыг ихэнх хөрөнгө оруулалтын банкнууд гаргаж байна. Goldman Sachs судалгаандаа алтны үнийг 2026 он гэхэд 4,800–5,000 ам.долларт хүрэх боломжтой гэж үзсэн нь төв банкнуудын эрэлт, АНУ-ын бодлогын хүүгийн бууралтын хүлээлт, долларын урт хугацааны сулралтай холбоотой. JP Morgan ч мөн адил алтны зах зээлийг “өсөлттэй зах зээл” гэж тодорхойлж, геополитикийн эрсдэл хэвээр хадгалагдвал 2026 оны төгсгөлд үнэ 5,000 ам.долларт хүрч, одоогийн түвшнээс илүү өндөр тогтворжино гэж үзэж байна. Харин Deutsche Bank алтны үнийн өсөлтөд арай болгоомжтой хандаж, 2026 онд дунджаар 4,450 ам.доллар, хамгийн дээд тал нь 4,900 ам.доллар байна гэж таамагласан. Гэхдээ бодлогын хүүгийн сулрал алтанд таатай орчин бүрдүүлнэ гэдэгтэй санал нэгдсэн. Morgan Stanley-ийн шинжээчид ч алтны зах зээлийг зөвхөн инфляцийн хамгаалалт бус, “санхүүгийн системийн даатгал” хэмээн тодорхойлж, төв банкнуудын худалдан авалт нь зах зээлийн доод үнийг тогтоож өгч байна хэмээн үзэж байна. UBS, ING, TD Securities зэрэг голлох, шинжээчид алтны үнэ ирэх онд 4,150–4,900 ам.доллар хооронд хэлбэлзэх магадлалтай гэж таамаглаж байна.

ХЯТАДЫН ЭРЭЛТ НҮҮРС, ТӨМРИЙН ХҮДРИЙГ “ГОДРОЙТУУЛАВ”

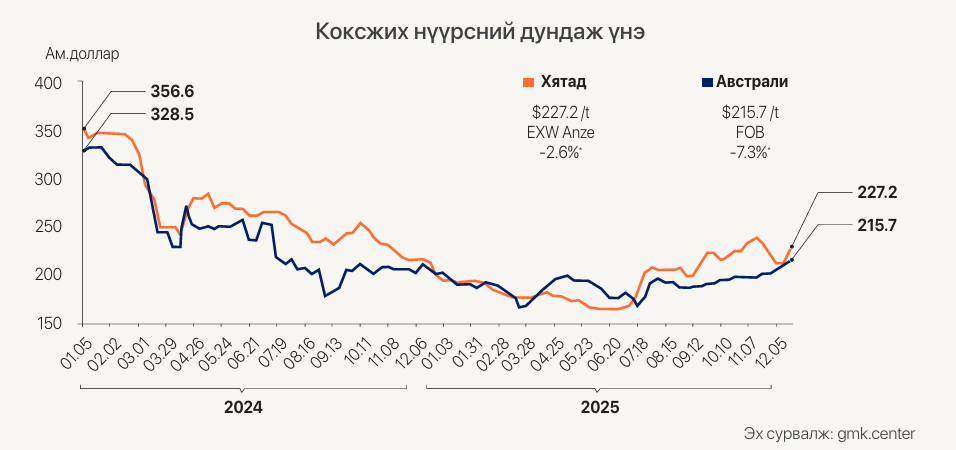

Зэс, алттай харьцуулахад нүүрс, төмрийн хүдэр зэрэг Хятадын эдийн засгаас хамааралтай түүхий эдийн үнэ бараг 50 хувиар буурсан нь 2025 оны нэг онцлог байлаа. Монгол Улсын экспорт, татварын орлогын цөмийг бүрдүүлдэг гэдэг утгаараа коксжих нүүрсний зах зээлийн өөрчлөлт хамгийн чухал. Коксжих нүүрсний хамгийн том хэрэглэгч, импортлогч Хятад улсын хувьд 2025 онд хэрэглээ-үйлдвэрлэл-импортдоо нэлээд том өөрчлөлт хийсэн гэхэд болно. Тус улс үл хөдлөх хөрөнгийн салбарын хямралаас улбаатай гангийн эрэлт, нийлүүлэлтийн тэнцвэрийг хадгалахыг зорьж байгаа.  2025 онд Хятадын гангийн үйлдвэрлэл сүүлийн долоон жилд анх удаа 1 тэрбум тонноос бага байхаар байна. 11 дүгээр сард 77 сая тонн ган үйлдвэрлэсэн нь жилийн өмнөхөөс 11 хувиар буурсан дүн. Улмаар 2025 оны хүлээгдэж буй гүйцэтгэлээр гангийн үйлдвэрлэл 964 сая тонн орчим байхаар байгаа нь 2018 оноос хойших хамгийн бага үйлдвэрлэл болж байна. Хятадын гангийн хамгийн том хэрэглэгч нь үл хөдлөх хөрөнгийн салбар. Тус салбарын удаан хугацааны сул байдал нь гангийн эрэлтийг доош татаж байна. Энэхүү нөхцөл байдалд Хятадын Засгийн газар гангийн илүүдэл хэрэглээг танах, тэр дундаа насжилт өндөр үйлдвэрүүдийг хаах замаар нүүрстөрөгчийн ялгарлыг бууруулах зорилтоо давхар хэрэгжүүлж байна. Ирэх онд ч гангийн үйлдвэрлэл өснө гэсэн хүлээлт зах зээлд төрөхгүй байгаа юм. 15 дугаар 5 жилийн төлөвлөгөөнд ч гангийн үйлдвэрлэлийг хянаж, зохицуулна гэдгээ Хятадын Засгийн газар тусгаад байгаа. Гангийн үйлдвэрлэлээс гадна коксжих нүүрсний гол хэрэглэгч болох цемент үйлдвэрлэл ч буурч байна. Хятад улс жилд 1.8-2 тэрбум тонн цемент үйлдвэрлэдэг. 2025 оны эхний 8 сарын байдлаар цементийн үйлдвэрлэл 5 хувиар буурсан. Ирэх онд ч дахин 5-8 хувиар буурах прогнозтой. Ган болон цементийн үйлдвэрлэлийн гарцын бууралт нь коксжих нүүрсний салбарт хамгийн том дарамт үзүүлж байна. Хятадын дотоод дахь коксжих нүүрсний дундаж үнэ 2025 онд ойролцоогоор 37 орчим хувиар буурч, 220 орчим ам.долларт хэлбэлзэж байна. Мөн коксжих нүүрсний импорт ч буурч байна. 2025 оны эхний 11 сарын байдлаар 105 сая тонн коксжих нүүрс импортолсон нь өмнөх оны мөн үеэс 5 хувиар доогуур үзүүлэлт юм. Төмрийн хүдрийн зах зээл ч коксжих нүүрстэй тун төстэй нөхцөл байдалд байна. Хамгийн том хэрэглэгчийн хувьд Хятадын дотоодын төмрийн хүдрийн олборлолт эхний 11 сард 923 сая тонн байсан нь ч өмнөх оны мөн үеэс 3.2 хувиар бага дүн юм. Гэхдээ төмрийн хүдрийн импорт нь 1 тэрбум 139 сая тонн болж шинэ дээд цэгтээ хүрээд байна. Хятадын үл хөдлөх хөрөнгийн салбарын хямрал – ган болон цементийн үйлдвэрлэлийн бууралт – коксжих нүүрсний импорт болон үнийн бууралт гэсэн гинжин хэлхээ 2026 онд ч үргэлжлэх төлөвтэй байна.

2025 онд Хятадын гангийн үйлдвэрлэл сүүлийн долоон жилд анх удаа 1 тэрбум тонноос бага байхаар байна. 11 дүгээр сард 77 сая тонн ган үйлдвэрлэсэн нь жилийн өмнөхөөс 11 хувиар буурсан дүн. Улмаар 2025 оны хүлээгдэж буй гүйцэтгэлээр гангийн үйлдвэрлэл 964 сая тонн орчим байхаар байгаа нь 2018 оноос хойших хамгийн бага үйлдвэрлэл болж байна. Хятадын гангийн хамгийн том хэрэглэгч нь үл хөдлөх хөрөнгийн салбар. Тус салбарын удаан хугацааны сул байдал нь гангийн эрэлтийг доош татаж байна. Энэхүү нөхцөл байдалд Хятадын Засгийн газар гангийн илүүдэл хэрэглээг танах, тэр дундаа насжилт өндөр үйлдвэрүүдийг хаах замаар нүүрстөрөгчийн ялгарлыг бууруулах зорилтоо давхар хэрэгжүүлж байна. Ирэх онд ч гангийн үйлдвэрлэл өснө гэсэн хүлээлт зах зээлд төрөхгүй байгаа юм. 15 дугаар 5 жилийн төлөвлөгөөнд ч гангийн үйлдвэрлэлийг хянаж, зохицуулна гэдгээ Хятадын Засгийн газар тусгаад байгаа. Гангийн үйлдвэрлэлээс гадна коксжих нүүрсний гол хэрэглэгч болох цемент үйлдвэрлэл ч буурч байна. Хятад улс жилд 1.8-2 тэрбум тонн цемент үйлдвэрлэдэг. 2025 оны эхний 8 сарын байдлаар цементийн үйлдвэрлэл 5 хувиар буурсан. Ирэх онд ч дахин 5-8 хувиар буурах прогнозтой. Ган болон цементийн үйлдвэрлэлийн гарцын бууралт нь коксжих нүүрсний салбарт хамгийн том дарамт үзүүлж байна. Хятадын дотоод дахь коксжих нүүрсний дундаж үнэ 2025 онд ойролцоогоор 37 орчим хувиар буурч, 220 орчим ам.долларт хэлбэлзэж байна. Мөн коксжих нүүрсний импорт ч буурч байна. 2025 оны эхний 11 сарын байдлаар 105 сая тонн коксжих нүүрс импортолсон нь өмнөх оны мөн үеэс 5 хувиар доогуур үзүүлэлт юм. Төмрийн хүдрийн зах зээл ч коксжих нүүрстэй тун төстэй нөхцөл байдалд байна. Хамгийн том хэрэглэгчийн хувьд Хятадын дотоодын төмрийн хүдрийн олборлолт эхний 11 сард 923 сая тонн байсан нь ч өмнөх оны мөн үеэс 3.2 хувиар бага дүн юм. Гэхдээ төмрийн хүдрийн импорт нь 1 тэрбум 139 сая тонн болж шинэ дээд цэгтээ хүрээд байна. Хятадын үл хөдлөх хөрөнгийн салбарын хямрал – ган болон цементийн үйлдвэрлэлийн бууралт – коксжих нүүрсний импорт болон үнийн бууралт гэсэн гинжин хэлхээ 2026 онд ч үргэлжлэх төлөвтэй байна.

Майнинг Инсайт сэтгүүл, Арванхоёрдугаар сар 2025, №12 (049)