Монгол Улсын хууль тогтоомжид компанийн нийгмийн хариуцлагын стандартыг мөрдүүлэх, ажлын байр нэмэгдүүлэх, дэвшилтэт технологи нэвтрүүлэх, байгаль орчинд ээлтэй арга техник ашиглах зэрэг үйл ажиллагааг урамшуулан дэмжих бодлого тодорхой хэмжээнд тусгагдсан байдаг. Гэвч хуулийн хэрэгжилт хангалтгүй, зарим заалтыг хэрэгжүүлэх механизм тодорхойгүйгээс төдий л үр дүнтэй биш байгаа. Харин шинээр бүрдсэн УИХ-ын ээлжит бус чуулганаар Компанийн нийгмийн хариуцлага (КНХ)-ыг хэрэгжүүлэгч компаниудад бодит дэмжлэг болохуйц, цаашлаад энэхүү санаачилга хүрээгээ тэлж, түгэн дэлгэрэхэд чухал түлхэц болох өөрчлөлтийг Аж ахуйн нэгжийн орлогын албан татвар (ААНОАТ)-ын тухай хуульд оруулаад байна.

ТАТВАРААР ДЭМЖИХ БОДЛОГО

ААНОАТ-ын хуульд нэмэлт өөрчлөлт орсноор (2024.08.30) Монгол Улсад анх удаа нийгмийн хариуцлагын хүрээнд хийсэн хөрөнгө оруулалтыг татварын бодлогоор урамшуулах зохицуулалттай боллоо. Энэ нь хувийн хэвшил өөрийн орлого олох үйл ажиллагаатай хамааралгүйгээр нийгэмд чиглэсэн хөрөнгө оруулалт хийж, хандив, санхүүгийн дэмжлэг үзүүлсэн бол татварын хөнгөлөлт үзүүлэх тухай заалт юм. Хөрөнгө оруулалт, санхүүгийн дэмжлэг, хандивын зардал нь хуульд заасан нөхцөл шаардлагыг хангасан байх бөгөөд хөнгөлөх дүн нь тухайн жилийн татвар ногдох орлогын 1 хувь хүртэл хэмжээгээр хязгаарлагдахаар болж байна.

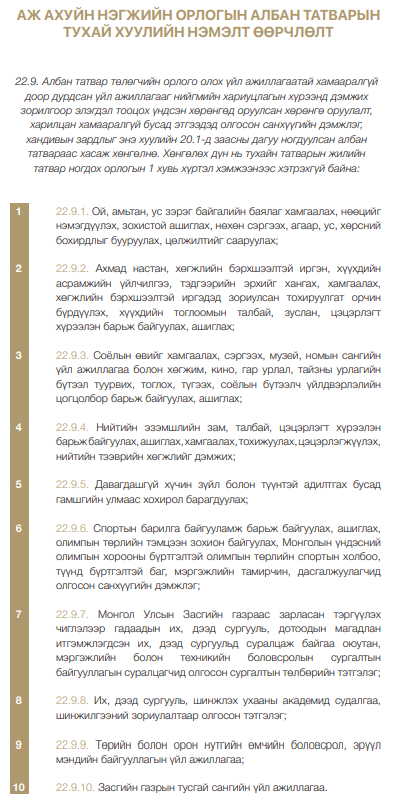

Байгаль орчныг хамгаалах, нөхөн сэргээх, нөөцийг нэмэгдүүлэх, орчны бохирдлыг бууруулах, ахмад настан, хөгжлийн бэрхшээлтэй иргэн, хүүхдэд тав тухтай орчин бүрдүүлэх, соёлын өвийг хамгаалах, сэргээх, нийтийн эзэмшлийн зам талбай, цэцэрлэгт хүрээлэн барьж байгуулах, гамшиг давагдашгүй хүчин зүйлийн хохирлыг барагдуулах, биеийн тамир, спортыг дэмжих, боловсрол, шинжлэх ухааныг дэмжих, төрийн болон орон нутгийн өмчийн эрүүл мэндийн байгууллагыг дэмжих зэрэг 10 төрлийн үйл ажиллагааг энэхүү хөнгөлөлт үзүүлэх зардалд хамааруулжээ. Хуулийн энэ зохицуулалт олон нийтэд нээлттэй нийтлэгдсэнээс хойш 10 хоногийн дараа буюу 2024 оны есдүгээр сарын 19-ний өдрөөс хүчин төгөлдөр мөрдөгдөх ёстой. Гэхдээ уг хуульд хөнгөлөлт эдлэх бүтээн байгуулалт, төсөл, үйл ажиллагаанд тавигдах шаардлага, стандартыг салбар тус бүрийн асуудал эрхэлсэн Сайд нар баталж, хяналт тавина гэж заасан. Одоогоор ил байгаа мэдээллээс шүүж үзэхэд, холбогдох яамдаас дээрх шаардлага, стандартыг баталсан тухай мэдээлэл байхгүй байна. Тиймээс хэзээнээс хэрэгжих болон ямар шалгуур хангасан хандив, дэмжлэгт татварын хөнгөлөлт үзүүлэх нь хараахан тодорхой биш байна. Өмнө нь манай улсын хувьд нийгмийн хариуцлагын хөрөнгө оруулалтыг бүртгэж, зарлахаас хэтэрдэггүй байсан бол одоо оруулсан дүнгийн хэмжээгээр татвар ногдох орлогоос шууд хасаж тооцох болсон нь бодлогын томоохон өөрчлөлт юм. Энэ нь тухайн бизнесийн байгууллагад татвараа төлөх үү, эсвэл нийгмийнхээ сайн сайхны төлөө хувь нэмрээ оруулах үйл ажиллагааг сонгох уу гэсэн сонголт хийх боломжийг олгож байгаа хэрэг. Улмаар КНХыг хэрэгжүүлэгч компаниудад бодит дэмжлэг болоод зогсохгүй нийгмийн хариуцлагын санаачилгыг хөгжүүлэх, түгэн дэлгэрэхэд чухал түлхэц болох ач холбогдолтой. Түүнчлэн энэхүү бодлого нь олон улсын чиг хандлагад ч нийцсэн өөрчлөлт юм. Орчин үеийн бизнесүүд орлогынхоо тодорхой хувийг тогтвортой хөгжил, нийгмийн хариуцлагатай үйл ажиллагаанд зориулах зарчим ESG буюу Байгаль орчин, Нийгэм, Засаглал (БоНЗ)-ын стандартад тусгалаа олоод байгаа. БоНЗ нь нийгмийн хариуцлагыг дараагийн шатанд гаргаж, компаниудыг улам хариуцлагажуулж, тулгамдаж буй асуудлуудыг цогцоор харах боломж олгодог. БоНЗ-ын сайн стратеги, төлөвлөлт нь аливаа бизнесийн салшгүй чухал хэсэг болж, тухайн компанийн цаашдын хөгжлийн түлхэх хүч болон хөгжиж байна.

Байгаль орчныг хамгаалах, нөхөн сэргээх, нөөцийг нэмэгдүүлэх, орчны бохирдлыг бууруулах, ахмад настан, хөгжлийн бэрхшээлтэй иргэн, хүүхдэд тав тухтай орчин бүрдүүлэх, соёлын өвийг хамгаалах, сэргээх, нийтийн эзэмшлийн зам талбай, цэцэрлэгт хүрээлэн барьж байгуулах, гамшиг давагдашгүй хүчин зүйлийн хохирлыг барагдуулах, биеийн тамир, спортыг дэмжих, боловсрол, шинжлэх ухааныг дэмжих, төрийн болон орон нутгийн өмчийн эрүүл мэндийн байгууллагыг дэмжих зэрэг 10 төрлийн үйл ажиллагааг энэхүү хөнгөлөлт үзүүлэх зардалд хамааруулжээ. Хуулийн энэ зохицуулалт олон нийтэд нээлттэй нийтлэгдсэнээс хойш 10 хоногийн дараа буюу 2024 оны есдүгээр сарын 19-ний өдрөөс хүчин төгөлдөр мөрдөгдөх ёстой. Гэхдээ уг хуульд хөнгөлөлт эдлэх бүтээн байгуулалт, төсөл, үйл ажиллагаанд тавигдах шаардлага, стандартыг салбар тус бүрийн асуудал эрхэлсэн Сайд нар баталж, хяналт тавина гэж заасан. Одоогоор ил байгаа мэдээллээс шүүж үзэхэд, холбогдох яамдаас дээрх шаардлага, стандартыг баталсан тухай мэдээлэл байхгүй байна. Тиймээс хэзээнээс хэрэгжих болон ямар шалгуур хангасан хандив, дэмжлэгт татварын хөнгөлөлт үзүүлэх нь хараахан тодорхой биш байна. Өмнө нь манай улсын хувьд нийгмийн хариуцлагын хөрөнгө оруулалтыг бүртгэж, зарлахаас хэтэрдэггүй байсан бол одоо оруулсан дүнгийн хэмжээгээр татвар ногдох орлогоос шууд хасаж тооцох болсон нь бодлогын томоохон өөрчлөлт юм. Энэ нь тухайн бизнесийн байгууллагад татвараа төлөх үү, эсвэл нийгмийнхээ сайн сайхны төлөө хувь нэмрээ оруулах үйл ажиллагааг сонгох уу гэсэн сонголт хийх боломжийг олгож байгаа хэрэг. Улмаар КНХыг хэрэгжүүлэгч компаниудад бодит дэмжлэг болоод зогсохгүй нийгмийн хариуцлагын санаачилгыг хөгжүүлэх, түгэн дэлгэрэхэд чухал түлхэц болох ач холбогдолтой. Түүнчлэн энэхүү бодлого нь олон улсын чиг хандлагад ч нийцсэн өөрчлөлт юм. Орчин үеийн бизнесүүд орлогынхоо тодорхой хувийг тогтвортой хөгжил, нийгмийн хариуцлагатай үйл ажиллагаанд зориулах зарчим ESG буюу Байгаль орчин, Нийгэм, Засаглал (БоНЗ)-ын стандартад тусгалаа олоод байгаа. БоНЗ нь нийгмийн хариуцлагыг дараагийн шатанд гаргаж, компаниудыг улам хариуцлагажуулж, тулгамдаж буй асуудлуудыг цогцоор харах боломж олгодог. БоНЗ-ын сайн стратеги, төлөвлөлт нь аливаа бизнесийн салшгүй чухал хэсэг болж, тухайн компанийн цаашдын хөгжлийн түлхэх хүч болон хөгжиж байна.

НЭГ ХУВИЙН НЭЭХ БОЛОМЖ

Тэгвэл татварын энэхүү бодлого нийгмийн хариуцлагыг хэрэгжүүлэгч компаниудад бодитой ямар дэмжлэг, урамшуулал болж чадах вэ гэсэн асуулт зүй ёсоор гарна. Үүнийг 2023 онд хамгийн их татвар төлсөн шилдэг 8 татвар төлөгчийн мэдээллээр жишээ болгон тоймлож үзэв. Эдгээр 8 компанийн жишээн дээр татвар ногдох борлуулалтын орлогын 1 хувийг тооцож үзэхэд дээрх дүн гарч байна.

Хамгийн ихдээ “Эрдэнэс Тавантолгой” 95 тэрбум, хамгийн бага нь 10 хүртэл тэрбум төгрөгийн татварыг хасаж тооцуулах боломжтой харагдаж байна.

“Энержи Ресурс” ХХК-ийн толгой компани Mongolian Mining Cooperationийн 2023 тайлангаас харахад MMC нь 3,554 тэрбум төгрөгийн борлуулалт хийсэн бөгөөд үүний 1 хувиар тооцоход татвар ногдох орлогоосоо 35 тэрбум төгрөгийг хасуулах боломжтой байна. Гэхдээ энэхүү тооцоолол нь өнгөрсөн жилийн татварын үзүүлэлтээр хамгийн дээд хэмжээ болох 1 хувиар тооцсон ерөнхий жишээ гэдгийг уншигч танд сануулахад илүүдэхгүй биз ээ. Компани тус бүрийн тухайн жилд нийгмийн хариуцлагатай үйл ажиллагаанд оруулсан хөрөнгө оруулалтын зардлын хэмжээ болон тухайн салбарын нийгмийн хариуцлагатай хөрөнгө оруулалтын шаардлага зэргээс хамаарч, жил бүр нарийвчилсан тооцоолол хийгдэх нь мэдээж. Гол нь ийм ерөнхий харьцуулалт хийсэн нь нийгмийн хариуцлагатай бизнесүүдэд татварын ямар урамшуулал үүсэх боломжтойг харуулах гэснийх юм. Нөгөө талаар дээр жишээ авсан шилдэг татвар төлөгчдийн хувьд нийгмийн хариуцлагын үйл ажиллагаанд тодорхой хөрөнгө санхүү төлөвлөж, төсөвлөдөг, олон жил тогтмол хөрөнгө оруулалт хийж, манлайлж ирсний хувьд татвар ногдох орлогоос 1 хүртэл хувь хасагдах нь тодорхой хариуцлагатай бизнесүүд гэж хэлж болно. Түүнчлэн салбараар нь яривал Монголын эрдэс баялгийн салбарын компаниуд том жижгээс үл хамааран, огт орлого олж эхлээгүй хайгуулын шатнаасаа эхлэн, нийгмийн хариуцлага, тогтвортой хөгжлийн чиглэлээр үндэсний болон орон нутгийн хэмжээнд хамгийн их хөрөнгө зарцуулдаг, хандив дэмжлэг үзүүлдэг салбар билээ. Тэр утгаараа эрдэс баялгийн салбарын бизнесүүд татварын энэ бодлогод илүү өргөн хүрээнд хамрагдахаар харагдаж байна. Эрдэс баялгийн салбарт өргөнөөр хэрэгжиж буй Хариуцлагатай уул уурхайн кодекст нийгмийн хариуцлагын элемент шингэсэн байдаг бөгөөд уг кодексийг хэрэгжүүлэгч компаниуд жилээс жилд нэмэгдсээр байгаа нь үүний нэг илрэл гэж хэлж болно. Холбогдох салбаруудын сайдын баталсан шаардлага нь нийгмийн хариуцлагын чиглэлд хөрөнгө оруулж байгаагүй компаниудад санаа сэдэл өгч, хөшүүрэг болох нь дамжиггүй. Гэхдээ нийгмийн хариуцлагатай компаниудын хэрэгжүүлж ирсэн зарим тодорхой үйл ажиллагааг уг шаардлагад нийцээгүй гэснээрээ зарим чухал ажлыг сааруулах магадлалтайг ч бодууштай юм.

КНХ-ЫГ ТӨРӨӨС ДЭМЖИХ ГЭСЭН 2014 ОНЫ ОРОЛДЛОГО

Татварын бодлогын энэхүү өөрчлөлт нь Монгол Улсад 2010 оноос хойш яригдаж буй КНХ-ыг төлөвшүүлэн хөгжүүлэх, түгээн дэлгэрүүлэх, хөхиүлэн дэмжих, урамшуулах тогтолцоо бий болоход чухал хувь нэмэртэй юм. 2010-аад оны үеэс улс орнуудын засгийн газрууд КНХ-ын ач холбогдлыг өндрөөр үнэлж, улс орныхоо хөгжлийн стратегитэй уялдуулсан бодлого боловсруулан ажиллах болсон. Манай улсын хувьд Компанийн нийгмийн хариуцлагын үндэсний бодлого боловсруулах ажлын хэсгийг 2013 онд байгуулж байв. Ажлын хэсгээс Компанийн нийгмийн хариуцлагын талаар баримтлах бодлогыг УИХ-ын тогтоолын төслийн үзэл баримтлалын хамт боловсруулж, аж ахуйн нэгж, байгууллагаас хэрэгжүүлж буй нийгмийн хариуцлагатай үйл ажиллагааг төрөөс хөхиүлэн дэмжих, урамшуулах, улмаар улс орны тогтвортой хөгжлийг хангахад оруулах хувь нэмрийг нь бодитойгоор нэмэгдүүлэхийг зорьсон байдаг. Уг бодлогод КНХ-ыг хангах дараах 5 зорилтыг хэрэгжүүлэхээр тусгасан. Үүнд:

1. Төрийн өмчит компани, хувьцаат компанийн үйл ажиллагаанд нийгмийн хариуцлагыг нэвтрүүлэх;

2. Компанийн нийгмийн хариуцлагын ил тод байдал, тайлагналын тогтолцоог бий болгох;

3. Компанийн нийгмийн хариуцлагын талаарх мэдлэгийг дээшлүүлэхэд шинжлэх ухаан, боловсрол, сургалт, судалгааны байгууллагын оролцоог бий болгон нэмэгдүүлэх;

4. Нийгмийн тулгамдсан асуудлыг шийдэхэд компанийн нийгмийн хариуцлагын оруулах хувь нэмрийг нэмэгдүүлэх;

5. Компанийн нийгмийн хариуцлагыг хэрэгжүүлэх орчинг боловсронгуй болгох.

Бодлогын энэ баримт бичгийг УИХаар хэлэлцэж амжихгүй байсаар 2014 оны сүүлээр Эдийн засгийн хөгжлийн яам татан буугдаж, Аж үйлдвэрийн яам болсноор тухайн үедээ ихээхэн дэвшилтэй уг санаачилга зогссон билээ. Гэхдээ ажил болж чадаагүй ч бодлогын энэ үзэл санаа дээрх татварын бодлогоор хэрэгжих боломжтой болж байна.

НИЙГМИЙН ХАРИУЦЛАГА 2.0 – БОНЗ

Нийгмийн хариуцлагын хүрээнд хийсэн хөрөнгө оруулалтыг татварын бодлогоор урамшуулах тухай хуулийн энэ зохицуулалт КНХ-ыг шат ахиулах, илүү өргөн хүрээнд компаниуд нийгмийнхээ сайн сайхны төлөө хөрөнгө оруулалт хийх сэдэл, урамшууллыг өгч буйгаараа маш дэвшилттэй юм. Нөгөө талаар компаниудын хувьд ч КНХ гэдэг ойлголтоо эргэн харахад илүүдэхгүй юм. Өнөөдөр КНХ-ын тухай ойлголт Монголын ихэнх компаниудад танил төдийгүй өөрийн КНХ-ын хөтөлбөрийг хэрэгжүүлж буй компаниуд олон бий. Гэсэн хэдий ч КНХыг хандив тусламж, эсвэл ПиАр-ын үйл ажиллагаатай хольж хутган эндүү ташаа ойлгох явдал байсаар байна. КНХ гэдэг нь компани өөрийн үйл ажиллагаандаа нийгмийн болон хүрээлэн буй орчны асуудлыг бизнес менежментийнхээ нэгэн адил стратегийн түвшинд авч үзэж анхаарах явдал юм. КНХ-ыг өөрийн бизнестээ шингээн ажиллаж буй компаниуд өргөн утгаараа улсынхаа тогтвортой хөгжилд хувь нэмрээ оруулж байгаа хэрэг. Компанийн нийгэмд чиглэсэн үйл ажиллагаа нь улс, хот, орон нутгийнхаа эдийн засаг, нийгэм, соёлын хөгжил цэцэглэлтэд жинтэй нөлөө үзүүлдэг. Ингэхдээ нийгмийн хариуцлагыг цогцоор нь, ул суурьтай хэрэгжүүлж байж үр дүнд хүрнэ. Үүний тулд үр өгөөжтэй, сайн КНХ-ын стратегитэй байх нь чухал. Тиймээс компаниуд нийгмийн хариуцлага, тогтвортой хөгжлийн стратеги, үйл ажиллагааны төлөвлөгөөгөө нийгэм, цаг үеийн хандлага, БОНЗ-ын зарчимтай уялдуулан шинэчилж, хариуцах баг, хүний нөөцөө чадавхжуулан ажиллах хэрэгтэй байна. Мөн нийгмийн хариуцлагын тайланг гаргаж, түүнийгээ мэдээлэн сурталчилдаг байх нь бусдыгаа уриалан манлайлах, хөтлөн чиглүүлэхэд хэрэгтэй юм. Компаниудын зорилго, алсын хараа нь нийгмийнхээ зорилго, үнэт зүйлтэй нийцэж, нийгмийнхээ сайн сайхны төлөө ашиг орлогынхоо тодорхой хувийг зориулдаг, түүгээрээ нэр хүнд нь хэмжигддэг үе цагт бид амьдарч байна. Тийм компаниудыг татварын бодлогоор дэмжих дэвшилтэт үзэл санаа хууль эрх зүйн орчинд орж ирж байгаа нь нийгмээ сайн сайхан руу чиглүүлэн хөтөлчлөх компаниудыг улам олон болгох юм.

Майнинг Инсайт сэтгүүл, Аравдугаар сар 2024 №10 (035)