Н.АРИУНТУЯА

Н.АРИУНТУЯА

“Монгол Улсын зэсийн салбарын тэлэлт: Боломж ба сорилтууд” судалгааг Байгалийн баялгийн засаглалын хүрээлэнгийн Монгол дахь менежер Н.Дорждарь, тус хүрээлэнгийн мэргэжилтэн Н.Золжаргал нар хийж гүйцэтгэснээ энэ сард (2025.04.15) салбарын мэргэжилтнүүдэд танилцуулсан юм. Уг судалгаа нь Монгол Улсын зэсийн салбараа өргөтгөх хүсэл эрмэлзлийг судалж, дэлхийн зэсийн нэмүү өртгийн сүлжээнд Монгол Улс өөрийн байр суурьтай болох боломж, тулгарч болох сорилтуудыг тодорхойлохыг зорьжээ. Монгол Улсын зэсийн салбарыг дэлхийн хөгжлийн чиг хандлагатай хэрхэн уялдуулах тухайд шийдвэр гаргагчид, хөрөнгө оруулагчид, судлаачид болон олон нийтэд суурь ойлголт өгч буй энэхүү судалгааны гол агуулга, дүгнэлт, зөвлөмжөөс тоймлон хүргэж байна.

ЗЭСИЙН ҮНЭ ЦЭН БА ЭРЧИМ ХҮЧНИЙ ШИЛЖИЛТИЙН ХӨТӨЧ

Хүн төрөлхтөн зэсийг мянга мянган жилийн турш хэрэглэсээр ирсэн ч өнөөдөр энэхүү аранжин өнгөт металл дахин шинэ утга агуулгатай болж байна. Аж үйлдвэрийн хувьсгалын үед цахилгаан дамжуулах чадвар, бат бөх чанар, дахин боловсруулах боломж зэрэг олон шинж чанараараа онцгойрч байсан зэс нь өнөөгийн дэлхий ертөнцөд цэвэр эрчим хүчний шилжилтийн суурь түүхий эд болж хувирлаа. Цэвэр эрчим хүчний шилжилт бол XXI зууны хамгийн том, өргөн цар хүрээтэй технологийн давлагаа юм. Энэхүү давлагаа нь зэсийн уламжлалт хэрэглээг халах бус, харин аж үйлдвэр, барилгын салбар дахь хэрэглээг хадгалсан хэвээр нэмэлт эрэлтийг өдөөж байна. Салхин турбин, нарны хавтан, цахилгаан машин, эрчим хүч хадгалах систем, ухаалаг сүлжээ зэрэг ирээдүйн технологиуд бүгд зэсээс ямар нэг байдлаар хамааралтай. Үүний улмаас олон улсын зарим шинжээчид “Зэсийн эрин 2.0” эхэлж байна гэж тодорхойлох болов. 2050 он гэхэд дэлхийн зэсийн эрэлт 40 сая тоннд хүрэх төлөвтэй. Олон улсын эрчим хүчний агентлагийн (IEA) тооцооллоор нүүрстөрөгчийн ялгарлыг тэглэх зорилтод хүрэхийн тулд өнөөгийн хэрэглээ болох 25.9 сая тонноос 1.6 дахин их зэс шаардагдана. Энэ өсөлтийн 50 гаруй хувь нь цэвэр эрчим хүчний технологиуд өргөнөөр нэвтэрч байгаатай холбоотой буюу нарны хавтан, салхин турбин, цахилгаан машин, хуримтлуур, сүлжээний шинэчлэлтэд хамаарч байна. Үүнээс үүдэн дэлхий даяар зэсийн шинэ нөөц хайх, олборлох, боловсруулах өрсөлдөөн ширүүсч, геополитикийн утга агуулга улам бүр өслөө.

Зэсийн эрэлт нэмэгдэж буй ийм нөхцөлд Монгол Улс зэсийн нөөц, бүс нутгийн байршил, өдгөө ашиглаж буй хоёр том орд (Эрдэнэт, Оюутолгой) зэрэг давуу талаа ашиглан дэлхийн зэсийн нэмүү өртгийн сүлжээнд стратегийн нийлүүлэгч болж чадах онцгой боломж гарч ирж байна. Түүнчлэн зэсийн үйлдвэрлэл, боловсруулалт, экспортоор дамжуулан эдийн засгаа төрөлжүүлэх, “цэвэр эрчим хүчний шилжилт”-д хувь нэмэр оруулах чухал цаг үеийн өмнө ирээд байна.

Зэсийн эрэлт нэмэгдэж буй ийм нөхцөлд Монгол Улс зэсийн нөөц, бүс нутгийн байршил, өдгөө ашиглаж буй хоёр том орд (Эрдэнэт, Оюутолгой) зэрэг давуу талаа ашиглан дэлхийн зэсийн нэмүү өртгийн сүлжээнд стратегийн нийлүүлэгч болж чадах онцгой боломж гарч ирж байна. Түүнчлэн зэсийн үйлдвэрлэл, боловсруулалт, экспортоор дамжуулан эдийн засгаа төрөлжүүлэх, “цэвэр эрчим хүчний шилжилт”-д хувь нэмэр оруулах чухал цаг үеийн өмнө ирээд байна.

МОНГОЛЫН ЗЭСИЙН САЛБАР НӨӨЦ БОЛОМЖ ИХТЭЙ Ч ХЯЗГААРЛАГДМАЛ БҮТЭЭМЖТЭЙ

Дээрх судалгаанд Монголын зэсийн тэлэх боломжийг дэлхийд 12 дугаарт жагсаж буй нөөцийн хэмжээ, байршлын давуу тал буюу зэсийн гол зах зээл БНХАУ-тай хил залгаа, Оюутолгой, Эрдэнэт үйлдвэр хэмээх зэсийн томоохон үйлдвэрлэгчид, катодын зэс үйлдвэрлэх гидрометаллургийн туршилтууд хийгдэж, дотоодын үйлдвэрлэлийн эхлэл тавигдаж буй, зэс хайлуулах, цэвэршүүлэх үйлдвэр байгуулах төслүүд хэлцэгдэж байгаа зэргээр тодорхойлжээ. Гэсэн хэдий ч бодлогын тогтворгүй байдал, татварын дэглэм, хөрөнгө оруулалтын эрсдэл, дэд бүтцийн хязгаарлалт зэрэг нь энэ боломжийг бүрэн дүүрэн хэрэгжүүлэхэд саад болж буйг судалгааны үр дүн харуулж байна.

Боломж: Геологийн нөөц ба стратегийн байршил

Монгол Улс геологийн хувьд зэсийн арвин баялагтай орны нэг. 61.9 сая тонн зэсийн батлагдсан нөөцөөрөө дэлхийд 12 дугаарт эрэмбэлэгдэж байгаа нь дэлхийн нийт нөөцийн 2.3 хувийг эзэлж буй хэмжээ юм. Энэ нь зэсийн томоохон экспортлогч, боловсруулах төв болох бодит боломжийг илэрхийлж байна. Стратегийн байршлын хувьд Монгол Улс зэсийн хамгийн том хэрэглэгч БНХАУ-тай хиллэдэг нь тээврийн зардлыг бууруулах, шуурхай нийлүүлэлт хийх, урт хугацааны экспортын харилцаа хөгжүүлэх боломжийг нээдэг. Одоогийн байдлаар Монголын зэсийн үйлдвэрлэл “Эрдэнэт үйлдвэр”, “Оюутолгой” хоёр компанид тулгуурлан, зэсийн баяжмалын үйлдвэрлэл, экспортыг 100% хангаж байна. 2024 онд манай улс 1.7 сая тонн баяжмал экспортлон, нийт 3.3 тэрбум ам.долларын орлого олсон ч энэ нь зөвхөн нэмүү өртөг шингээгүй баяжмал хэлбэрээр Хятадын зах зээлд гарч байгаа билээ. Зэсийн хоёр уурхайгаас гадна цаашид ашиглалтад бэлтгэж буй Хармагтай, Цагаансуварга зэрэг шинэ ордууд, уусган баяжуулах технологид суурилсан катодын зэсийн жижиг хэмжээний үйлдвэрлэлээр дотооддоо нэмүү өртөг шингээх суурийг тавьж буй зэрэг нь салбарт шинэ чиглэлийг нээж байна. Үүний зэрэгцээ Монгол Улсын нутаг дэвсгэр бүрэн судлагдаагүй тул хөрөнгө оруулалтын тааламжтай орчин бүрдүүлж чадвал зэсийн хайгуул, олборлолтын чиглэлээр шинэ оролцогчдыг татах боломжтойг судалгаанд онцолжээ. Ерөнхийд нь Монголын зэсийн салбарыг үйл ажиллагаа нь тогтворжсон уурхайнууд, дэлхийн хэмжээнд ач холбогдолтой болон шинээр гарч ирж буй төслүүд энэ зэрэгцсэн, хувьсан өөрчлөгдөж буй бүтэцтэй гэж тодорхойлсон байна.

Хязгаарлалт: Татварын дарамт, дэд бүтцийн дутагдал ба хөрөнгө оруулалтын эрсдэл

Хэдий хөгжлийн ийм боломжууд байгаа ч зэсийн үйлдвэрлэл, нийлүүлэлтийн өнөөгийн бүтэц нь харьцангуй хязгаарлагдмал, хэт төвлөрсөн, хоёр томоохон уурхайгаас хамааралтай байна. SX EW (уусган баяжуулах) технологи дээр суурилсан дотоодын үйлдвэрийн туршилтууд, Хармагтай, Цагаансуварга зэрэг төслүүд нь салбарын өсөлтөд шинэ чиглэл нээх боловч системийн түвшинд бодлогын дэмжлэг зайлшгүй шаардлагатай. Учир нь эдгээр орд нөөц болон ТЭЗҮ-ийн хувьд ирээдүйтэй ч хөгжлийн шатандаа гацаастай байна. Улмаар хайгуул хийх боломж хязгаарлагдмал, зохицуулалт, бодлогын сорилтууд ихтэй, дэд бүтцийн салбарт ихээхэн хөрөнгө оруулалт хийх шаардлагатайн улмаас Монгол Улс зэсийн салбар дахь боломжоо бүрэн дүүрэн ашиглаж чадахгүй байгааг уг судалгаанд анхааруулсан байна. Өөрөөр хэлбэл, манай улсын зэсийн салбар нөөц боломж ихтэй ч хязгаарлагдмал бүтээмжтэй гээд үүнийг дараах байдлаар тодорхойлжээ. Хэт төвлөрсөн бүтэц: Монголын зэсийн баяжмалын экспортын 100 хувь нь хоёрхон уурхайд төвлөрч байна. Энэ нь салбарын бүтцийг эмзэг, өрсөлдөх чадвар сул байлгах шалтгаан болж байна. Боловсруулах хүчин чадал сул: 2023 оны байдлаар дотоодын катодын зэсийн үйлдвэрлэл тун бага хэмжээтэй байна. Баяжмалаас цааш гүн боловсруулалт хийгдэхгүй байгаа нь дотоодын эдийн засагт шингэх үр өгөөжийг хязгаарлаж байна. Татварын бүтэц ба шинэ төслүүдэд учрах дарамт: Монголын зэсийн салбарт ашигт малтмалын нөөц ашигласны төлбөрийг хоёр шатлалтайгаар ногдуулдаг. Суурь 5% дээр зэсийн үнэ 9000 ам.доллароос дээш бол 15%-ийн нэмэлт төлбөр авах зохицуулалт нь АМНАТ-ийн нийт ачааллыг 20%-д хүргэж, олборлолт эхлэх мөчөөс үйлчилдэг. Энэхүү тогтолцоо нь хөрөнгө оруулагчдын сонирхлыг бууруулж, шинэ төслүүд эдийн засгийн үр ашигтай байх боломжийг буруулахад хүргэдэг бөгөөд үүний жишээнд Цагаансуварга, Хармагтай зэрэг орд удаан хугацаанд хөгжлийн шатандаа гацсан хэвээр байгааг дурджээ. Дэд бүтэц ба ложистикийн сорилт: Төмөр зам, авто зам, эрчим хүч, усан хангамжийн хязгаарлалт нь олборлолтын зардлыг өсгөж, төслийн эдийн засгийн үр ашгийг бууруулдаг бөгөөд энэ нь салбарын хөгжилд саад болж буй үндсэн шалтгаануудын нэг юм. Хөрөнгө оруулалтын орчин: Хайгуулын тусгай зөвшөөрөл олголт хумигдсан, зэсийн салбарт улс төр, ТӨК-ийн оролцоо их, засаглал сул байгаа нь хөрөнгө оруулалтын эрсдэлийг нэмэгдүүлж, дотоодын болон гадаадын хөрөнгө оруулагчдыг хойш суухад хүргэж байна.

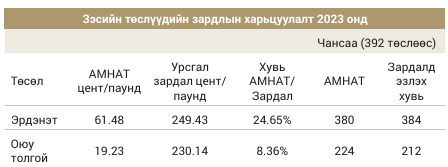

Мөн Стратегийн ордын ангилал, Засгийн газрын хувь эзэмшлийн болзол, дэд бүтцийн хязгаарлалт зэрэг нь нэмэлт саад болж байна гэжээ. Энд уг судалгаанд эш татсан сонирхолтой нэг жишээг дурдахад, дэлхийн хэмжээнд зэсийн томоохон төслүүдэд ногдуулж буй татвар, төлбөрийн бүтцийг харьцуулахад Монгол Улс нөөц ашигласны төлбөрийн хувьд хамгийн өндөр түвшинд эрэмбэлэгджээ. Гэхдээ Монголын зэсийн баяжмал үйлдвэрлэгчид буюу Оюутолгой, Эрдэнэт үйлдвэр тусгай татварын нөхцөлтэйгээр ажилладаг. Оюутолгой нэмэлт нөөц ашигласны төлбөрөөс чөлөөлөгдсөн бол Эрдэнэт үйлдвэр дэлхийн хэмжээнд хамгийн өндөр хувьтай нөөц ашигласны төлбөр төлж буйг судалгаанууд харуулж байна. Гэхдээ Эрдэнэт үйлдвэр Засгийн газарт төлөх ногдол ашгаа багасгах замаар ачааллыг зарим талаар тэнцвэржүүлдэг байна. Дэлхий даяар зэс үйлдвэрлэдэг 392 үйлдвэрлэлтэй харьцуулахад Эрдэнэт үйлдвэр нөөц ашигласны төлбөрийг өндөр хувиар төлдгөөрөө 380-д, нөөц ашигласны төлбөрийн нийт урсгал зардалд эзлэх хэмжээгээр 384-т тус тус эрэмбэлэгдсэн байна. Харин Оюутолгой компани эдгээр үзүүлэлтээр уг жагсаалтын сүүлийн хагаст бичигдсэнийг хүснэгтээс харна уу.

Мөн Стратегийн ордын ангилал, Засгийн газрын хувь эзэмшлийн болзол, дэд бүтцийн хязгаарлалт зэрэг нь нэмэлт саад болж байна гэжээ. Энд уг судалгаанд эш татсан сонирхолтой нэг жишээг дурдахад, дэлхийн хэмжээнд зэсийн томоохон төслүүдэд ногдуулж буй татвар, төлбөрийн бүтцийг харьцуулахад Монгол Улс нөөц ашигласны төлбөрийн хувьд хамгийн өндөр түвшинд эрэмбэлэгджээ. Гэхдээ Монголын зэсийн баяжмал үйлдвэрлэгчид буюу Оюутолгой, Эрдэнэт үйлдвэр тусгай татварын нөхцөлтэйгээр ажилладаг. Оюутолгой нэмэлт нөөц ашигласны төлбөрөөс чөлөөлөгдсөн бол Эрдэнэт үйлдвэр дэлхийн хэмжээнд хамгийн өндөр хувьтай нөөц ашигласны төлбөр төлж буйг судалгаанууд харуулж байна. Гэхдээ Эрдэнэт үйлдвэр Засгийн газарт төлөх ногдол ашгаа багасгах замаар ачааллыг зарим талаар тэнцвэржүүлдэг байна. Дэлхий даяар зэс үйлдвэрлэдэг 392 үйлдвэрлэлтэй харьцуулахад Эрдэнэт үйлдвэр нөөц ашигласны төлбөрийг өндөр хувиар төлдгөөрөө 380-д, нөөц ашигласны төлбөрийн нийт урсгал зардалд эзлэх хэмжээгээр 384-т тус тус эрэмбэлэгдсэн байна. Харин Оюутолгой компани эдгээр үзүүлэлтээр уг жагсаалтын сүүлийн хагаст бичигдсэнийг хүснэгтээс харна уу.

ЗЭСИЙН САЛБАРЫГ ТЭЛЭХ СТРАТЕГИ

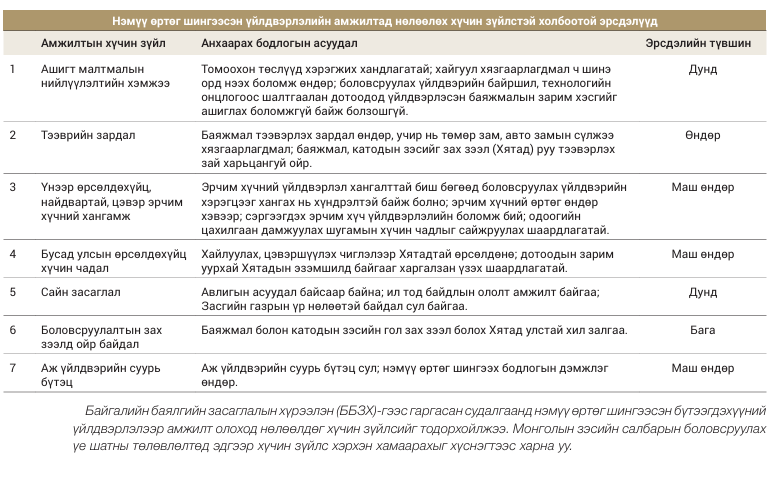

Монгол Улсын зэсийн салбар шинэ уурхайнуудыг хөхиүлэн дэмжих замаар хэвтээ чиглэлд, зэсийн баяжмалдаа нэмүү өртөг шингээх замаар босоо чиглэлд тэлэх бололцоотой гэж судалгаанд үзсэн байна. Гэхдээ салбарын тэлэлт нь зөвхөн олборлолтын хэмжээг нэмэгдүүлэх төдий бус харин эдийн засгийн үр өгөөж, байгаль орчны хариуцлага, сайн засаглал, институцийн шинэчлэл зэрэг олон хүчин зүйлийн уялдаанд тулгуурлах шаардлагатайг судалгаанд онцолжээ. Энэ нь салбарын тогтвортой, өрсөлдөхүйц өсөлтийн үндэс суурь болох юм. Монгол Улсад зэсийн баяжмалын үйлдвэрлэл давамгайлж буй ч хайлуулах, цэвэршүүлэх, катодын зэс үйлдвэрлэх зэргээр нэмүү өртөг шингээх боломж бий. Гэвч энэ боломжийг дэд бүтэц, бодлого, зах зээлийн хүрэлцээ, институцийн хүчин зүйлс хязгаарлаж байна. Зардал, байршлын онцлог, байгаль орчны эрсдэл зэрэг нь ийм төрлийн үйлдвэрлэлийг эдийн засгийн хувьд үр ашигтай байхад зайлшгүй харгалзан үзэх хүчин зүйлс мөн. Үүнийг судалгаанд “Газар зүйн хувьд Хятадтай ойр оршдогийн хувьд Монгол Улс байгаль орчны наад захын стандартуудыг хангахын зэрэгцээ эдийн засгийн хувьд ойролцоо үр ашигтай байж чадах эсэхээ тооцоолох ёстой. Өнөөдөр олон улсад зэс хайлуулах, цэвэршүүлэх үйлдвэрүүд бүрэн бус хүчин чадлаар ажиллаж байгаа ба үйл ажиллагааны үр ашгийн үзүүлэлт 80 орчим хувьтай байна. Ийм нөхцөлд зэсийн хайлуулалт, цэвэршүүлэлтийн төлбөр өндөр ашиг өгөхүйц хэмжээнд байх нь эргэлзээтэй бөгөөд ялангуяа Монголд байгуулах хайлуулах үйлдвэр дэлхийн бусад үйлдвэртэй өртгийн хувьд өрсөлдөж чадахгүй юм” гэжээ. Түүнчлэн улс орнуудыг хайлуулах, цэвэршүүлэх үйлдвэрлэлээ хаах буюу хумих чиг хандлагад хүргэж буй хүчин зүйлст хуучин объектууд дээрх хоцрогдсон технологи, шинээр хэрэгжүүлж байгаа байгаль орчны зохицуулалтуудын улмаас ажиллаж буй үйлдвэрүүд өндөр өртөгтэй шинэчлэл хийх шаардлагатай болсон, хайлуулах, цэвэршүүлэх төлбөр бага байгаатай холбоотой орлого хангалтгүй зэргийг дурдсан байна. Эдгээр нь үйлдвэрлэлийг тогтвортой явуулахад хүндрэл учруулж байгаа аж. “Хятадаас бусад улсад анхдагч үйлдвэрлэл буурч, хоёрдогч боловсруулалт нэмэгдэх чиг хандлага давамгайлж байгаа нөхцөл байдалд Монгол Улсын хайлуулах, цэвэршүүлэх шинэ төслүүдэд оруулах хөрөнгө оруулалт хэр нийцэж байгааг нягтлах хэрэгтэй”-г ч сануулсан байна. Түүнчлэн Монгол Улсын зэсийн салбарт төрийн үүрэг, оролцоо өндөр байгаа. Төрөөс салбарын хөгжлийн бодлого зохицуулалтыг тогтоохын зэрэгцээ тодорхой зэсийн уурхайнуудыг эзэмшин ажиллуулдаг. Төрийн өмчит компаниуд зэсийн салбарын хөгжилд ийм том байр суурьтай байгаа ч засаглалын ил тод байдал, үр ашиг, хариуцлагын тогтолцоо нь сул хэвээр байна. Энэ нь салбарын хөгжлийн стратегийг бүрэн хэрэгжүүлэхэд чөдөр болж байна.

Хөрөнгө оруулагчдын хувьд Монголын зэсийн салбарт үйл ажиллагаа эхлүүлэхэд хууль эрх зүй, бодлогын тогтворгүй байдал, татварын өндөр ачаалал, дэд бүтцийн хомсдол зэргээс шалтгаалан өндөр эрсдэлтэй гэж үнэлж байна. Үүнийг бууруулахгүйгээр шинээр ордуудыг эдийн засгийн эргэлтэд оруулахад хүндрэлтэй хэвээр байх болно. Монгол Улс дэлхийн зэсийн зах зээлд нөлөө бүхий оролцогч болж, цэвэр эрчим хүчний шилжилтэд бодит хувь нэмэр оруулах бүрэн чадамжтай. Гэвч энэ боломжийг хэрэгжүүлэхэд зохицуулалт, хөрөнгө оруулалт, технологи, засаглалын шинэчлэл зэрэг олон талт бодит алхам шаардлагатай. Ингэхдээ салбарыг амжилттай тэлэхийн тулд зөвхөн нөөц бололцоо бус, зөв бодлого хамгийн чухал хөшүүрэг болохыг онцолжээ. Уялдаа бүхий институци, эдийн засгийн үндэслэлтэй шийдвэр, нийгмийн зөвшөөрөлтэй хамтын ажиллагаа, ил тод, хариуцлагатай засаглал зэрэг нь салбарын бодит тэлэлтийг бий болгох үндэс болно гэж дүгнэсэн байна. Үндсэндээ судалгааны гол дүгнэлтийг “Зөв бодлого бол салбарын тэлэлт” гэж томьёолж болохоор байна. Үүнийг “Зэсийн эрин 2.0” д Монголын оролцоо ямар байх нь өнөөдрийн шийдвэр, өнөөдрийн зөв бодлогоос хамаарна гэж онцолсон байна.

Майнинг Инсайт сэтгүүл, Дөрөвдүгээр сар 2025