Б.БАТМАНЛАЙ

Б.БАТМАНЛАЙ

Хятад улс 2025 оноос төсвийн харьцангуй зөөлөн бодлого руу шилжихээр болсноо зарлалаа. Арванхоёрдугаар сарын 9нд Хятадын Коммунист Намын Улс төрийн товчооны оны хамгийн сүүлийн хурлаас гарсан уг шийдвэр тус улсын үл хөдлөх, санхүүгийн салбарт бий болсон уналтаас болгоомжлох хөрөнгө оруулагчдын хандлагыг багахан ч атугай өөрчилж эхлэв. 2024 оны гуравдугаар улирлын үзүүлэлтээр Хятадын эдийн засгийн өсөлт зорилтот түвшнээс үл ялиг доогуур буюу 4.8 хувийн гүйцэтгэлтэй байна. 2021 оноос эхлэлтэй үл хөдлөх хөрөнгө, санхүүгийн салбарт нь бий болсон хямралт нөхцөл байдлыг намжааж, иргэдийн худалдан авалт, хэрэглээний эрэлтийг эргэн нэмэгдүүлэх хүндхэн даалгавартай тулгараад буй Хятадын бодлого тодорхойлогчид 2010 оноос хойш харьцангуй чанга, хянамгай хандаж ирсэн төсвийн бодлогын чиглэлээ ийнхүү зоригтойгоор өөрчлөхөө тунхаглалаа. Өрийн асуудал нь хяналтаас гарч эхэлсэн орон нутгийн засаг захиргаа, үнийн уналтад нэрвэгдсэн үл хөдлөх зэрэг зарим чиглэлд төсвийн шууд дэмжлэг үзүүлэх нь ийнхүү тодорхой болов. Гэхдээ энэ нь дунд, урт хугацааны төлөвт хангалттай нөлөө үзүүлэх эсэх дээр шинжээчид өөр өөр байр суурьтай байна. Fitchийн зүгээс бодлогын хүү буурч, төсвийн бодлого хэрэгжсэн ч эдийн засаг 2021 оны түвшинд эргэн хүрэхэд хол байгааг анхааруулсан. Тиймдээ ч зээлжих зэрэглэлийн сөрөг төлөвт өөрчлөлт оруулсангүй. Харин Goldman Sachs харьцангуй эерэг дүгнэлт өгч байна. Тус банкны Хятадын үл хөдлөх хөрөнгийн салбарын судалгааны ахлах И Ван “Их наяд ам.доллараар хэмжигдэх төрийн дэмжлэг үл хөдлөхийн салбарт эргэлт авчирч, тогтворжуулах боломжтой” гэв.

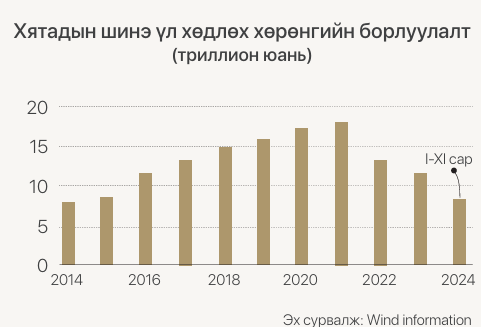

Ямартай ч Хятадын эдийн засгийн өсөлтийг гурав дахь жилдээ сааруулж буй үл хөдлөх хөрөнгийн салбарт чиглэсэн шат дараалсан бодлогын шийдвэрүүд эхнээсээ үр дүнгээ өгч эхлээд байна. 2024 он гарсаар төрийн өмчит үл хөдлөхийн компаниудад 300 тэрбум юанийн зээлийн дэмжлэг үзүүлж, цаашлаад барилгын төслүүдээ хэрэгжүүлж дуусгахад дахин 4 их наяд юанийг Хятадын төв банк гаргаад байгаа. Мөн банкуудын заавал байлгах нөөцийн хэмжээг бууруулснаар 1 их наяд гаруй юанийн шинэ зээлийн орон зайг бүрдүүлэв. Гэхдээ шинэ үл хөдлөхийн борлуулалт оны эхний 11 сарын байдлаар 2021 оны оргил түвшнийхээ тал хувьд ч хүрэхгүй байгааг статистик дүн харуулж байна.

Ямартай ч Хятадын эдийн засгийн өсөлтийг гурав дахь жилдээ сааруулж буй үл хөдлөх хөрөнгийн салбарт чиглэсэн шат дараалсан бодлогын шийдвэрүүд эхнээсээ үр дүнгээ өгч эхлээд байна. 2024 он гарсаар төрийн өмчит үл хөдлөхийн компаниудад 300 тэрбум юанийн зээлийн дэмжлэг үзүүлж, цаашлаад барилгын төслүүдээ хэрэгжүүлж дуусгахад дахин 4 их наяд юанийг Хятадын төв банк гаргаад байгаа. Мөн банкуудын заавал байлгах нөөцийн хэмжээг бууруулснаар 1 их наяд гаруй юанийн шинэ зээлийн орон зайг бүрдүүлэв. Гэхдээ шинэ үл хөдлөхийн борлуулалт оны эхний 11 сарын байдлаар 2021 оны оргил түвшнийхээ тал хувьд ч хүрэхгүй байгааг статистик дүн харуулж байна.

Нөгөө талд иргэдийн худалдан авалтыг дэмжих зорилгоор орон сууцны зээлийн хүү болон урьдчилгааг энэ зунаас бууруулсан. Үүгээр ч зогсохгүй орон сууц худалдан авах татварыг зэрэглэл үл харгалзан 1 хувь болгон бууруулах шийдвэр есдүгээр сараас хэрэгжиж эхлээд байна. Эдгээрийн үр дүнд 9, 10, 11 дүгээр сард шинэ орон сууцны үнийн уналт томоохон хотуудад саарчээ. 2021 оны оргил үетэй харьцуулахад үл хөдлөх хөрөнгийн нийт үнэлгээний гуравны нэг орчим хувь нь зах зээлээс арчигдсан гэх тооцоог зарим шинжээчид танилцуулдаг. Хятадын Засгийн газрын дэмжлэг, шинэ бодлогоос үл хамааран ирэх онд орон сууцны үнэ 5 орчим хувиар буурах төлөвтэй байгааг Morgan Stanleyийн тайланд дурджээ. Ямартай ч 2025 онд үл хөдлөхийн салбарын өсөлтийг тогтворжуулахад төсвийн дэмжлэгтэй зэрэгцэн илүү өргөн цар хүрээтэй бодлогын өөрчлөлт хийгдэх төлөвтэй байна. Энэ нь дахин төлөвлөлтийн төслүүдийг эрчимжүүлж, өртөгт нийцсэн орон сууцны нийлүүлэлтэд анхаарах явдал гэдгийг бодлого тодорхойлогчид зарласан. Ингэснээр залуу гэр бүлүүд, орлого багатай өрхүүдийн хэрэгцээг хангах бөгөөд бүхэлдээ салбарын хөгжлийн шинэ загвар бий болгоно гэж Хятадын Орон сууцжуулалт, Хотхөдөөгийн хөгжлийн яам мэдэгдэв. Ингэхдээ иргэдийн худалдан авалт, эрэлтийг дэмжихийн сацуу зохистой нийлүүлэлтийг чухалчилна гэдгээ тодотгожээ.

Нөгөө талд иргэдийн худалдан авалтыг дэмжих зорилгоор орон сууцны зээлийн хүү болон урьдчилгааг энэ зунаас бууруулсан. Үүгээр ч зогсохгүй орон сууц худалдан авах татварыг зэрэглэл үл харгалзан 1 хувь болгон бууруулах шийдвэр есдүгээр сараас хэрэгжиж эхлээд байна. Эдгээрийн үр дүнд 9, 10, 11 дүгээр сард шинэ орон сууцны үнийн уналт томоохон хотуудад саарчээ. 2021 оны оргил үетэй харьцуулахад үл хөдлөх хөрөнгийн нийт үнэлгээний гуравны нэг орчим хувь нь зах зээлээс арчигдсан гэх тооцоог зарим шинжээчид танилцуулдаг. Хятадын Засгийн газрын дэмжлэг, шинэ бодлогоос үл хамааран ирэх онд орон сууцны үнэ 5 орчим хувиар буурах төлөвтэй байгааг Morgan Stanleyийн тайланд дурджээ. Ямартай ч 2025 онд үл хөдлөхийн салбарын өсөлтийг тогтворжуулахад төсвийн дэмжлэгтэй зэрэгцэн илүү өргөн цар хүрээтэй бодлогын өөрчлөлт хийгдэх төлөвтэй байна. Энэ нь дахин төлөвлөлтийн төслүүдийг эрчимжүүлж, өртөгт нийцсэн орон сууцны нийлүүлэлтэд анхаарах явдал гэдгийг бодлого тодорхойлогчид зарласан. Ингэснээр залуу гэр бүлүүд, орлого багатай өрхүүдийн хэрэгцээг хангах бөгөөд бүхэлдээ салбарын хөгжлийн шинэ загвар бий болгоно гэж Хятадын Орон сууцжуулалт, Хотхөдөөгийн хөгжлийн яам мэдэгдэв. Ингэхдээ иргэдийн худалдан авалт, эрэлтийг дэмжихийн сацуу зохистой нийлүүлэлтийг чухалчилна гэдгээ тодотгожээ.

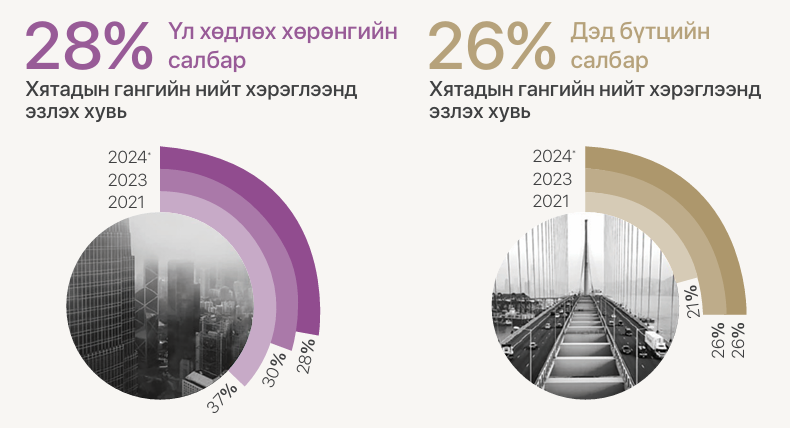

Тэгвэл Хятадын үл хөдлөх хөрөнгийн салбарт бий болох эдгээр өөрчлөлт төмрийн хүдэр, ган бүтээгдэхүүн үйлдвэрлэлийн эрэлтэд ямар нөлөө үзүүлэхийг анхаарах хэрэгтэй юм. Оны эхнээс бараг 20 орчим хувиар ханш нь унаад байгаа төмрийн хүдрийн нийт эрэлтийн 40 хувь нь энэ салбартай шууд хамааралтай байдаг. Гэхдээ салбарын нөхцөл байдлыг үл харгалзан ING Researchийн шинжээчид 2025 онд төмрийн хүдрийн ханш 95 ам.долларт хэлбэлзэнэ гэж таамаглажээ. Ялангуяа оны сүүл рүү ханш 90 ам.доллар болж буурах таамгийг гаргаад байна. Учир нь нийлүүлэлт тогтвортой байх хэдий ч эрэлт талд Хятадын үл хөдлөх хөрөнгийн салбарт хэрэгжүүлэх бодлогууд богино хугацаанд ханшид мэдэгдэхүйц нөлөө үзүүлэхгүй гэж тооцсон нь сонирхолтой. Үүнээс гадна Хятадын үл хөдлөхийн салбар ган бүтээгдэхүүн хэрэглээний гол тоглогчийн байр сууриа алдах дөхлөө. 2024 онд нийт гангийн хэрэглээний 28 хувь нь үл хөдлөхийн салбарт, 26 хувь дэд бүтцийн салбарт оногдохоор байна. 2021 оноос хойш үл хөдлөхийн салбарт бий болсон уналт гангийн салбарт ихээхэн өөрчлөлт авчирсан. Ямартай ч үйлдвэрлэлийн илүүдлийг дэд бүтцийн салбар нөхөж, гол тоглогч болтлоо хүч түрэн орж ирсэн. Гэхдээ энэ түрэлтийн эрчим цаашдаа саарна гэж S&P Global таамаглажээ. Ингэснээр Хятадын ган бүтээгдэхүүний салбар экспортод тулгуурласан, гадаад зах зээлийн эрэлтээс хамааралтай байдлаа хэсэгтээ хадгалах төлөвтэй байна.

Майнинг Инсайт сэтгүүл, Арванхоёрдугаар сар 2024